Nos últimos anos, os investimentos de renda fixa se tornaram muito atrativos devido a taxa básica de juros brasileira estar elevada, e ainda hoje ela apresenta um horizonte de continuar acima de 2 dígitos por um bom tempo daqui para frente. Com isso, o ramo de crédito privado chama a atenção por apresentarem taxas mais atrativas do que o Tesouro Direto, tendo boa demanda dos investidores.

Crédito privado são aqueles títulos de renda fixa, que podem ser tanto pré-fixados, pós fixados ou indexados a inflação, que não são emitidos pelo governo e instituições financeiras, e sim por empresas privadas, as mesmas que conseguimos comprar na bolsa, ou também de concessões privadas e securitizadoras. Os papéis mais comuns que vemos no mercado são as debêntures, CRI’s e CRA’s.

Contudo, devido justamente a alta demanda, em 2024 eles ficaram pouco atrativos, com seus prêmios de risco somente um pouco acima da rentabilidade disponibilizada no Tesouro Direto, fazendo os investidores recuarem por acharem não valer a pena o risco que eles oferecem, já que emprestar dinheiro para o governo seria mais seguro. Mas como ela passou de uma ótima opção para essa situação atual?

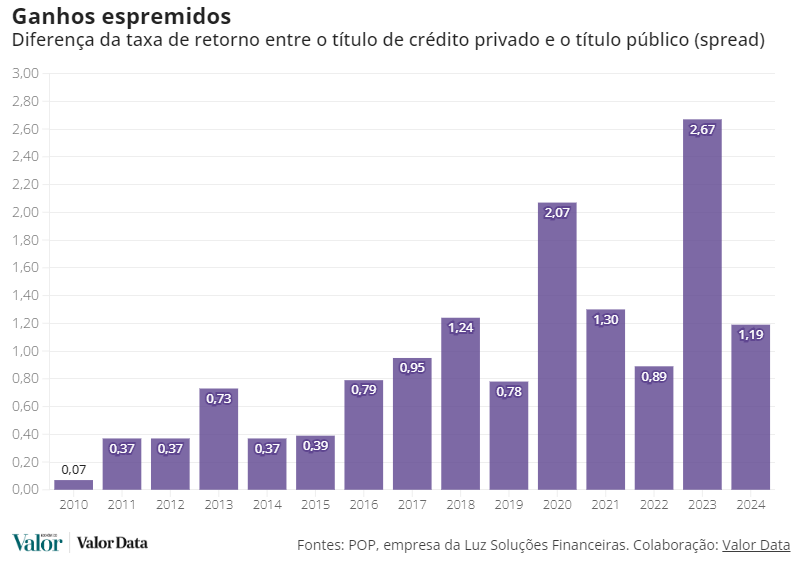

Em 2023, o mercado foi surpreendido por um alto número de recuperações judiciais de empresas, muitas delas famosas, como Light e a mais conhecida por todos, Americanas. Esses e demais casos causaram medo no mercado, fazendo com que houvesse muitos saques e diminuição de aportes na classe de renda fixa privada, obrigando as instituições a subirem o spread (diferença entre a rentabilidade do crédito privado e dos títulos públicos) para torná-los mais atrativo novamente.

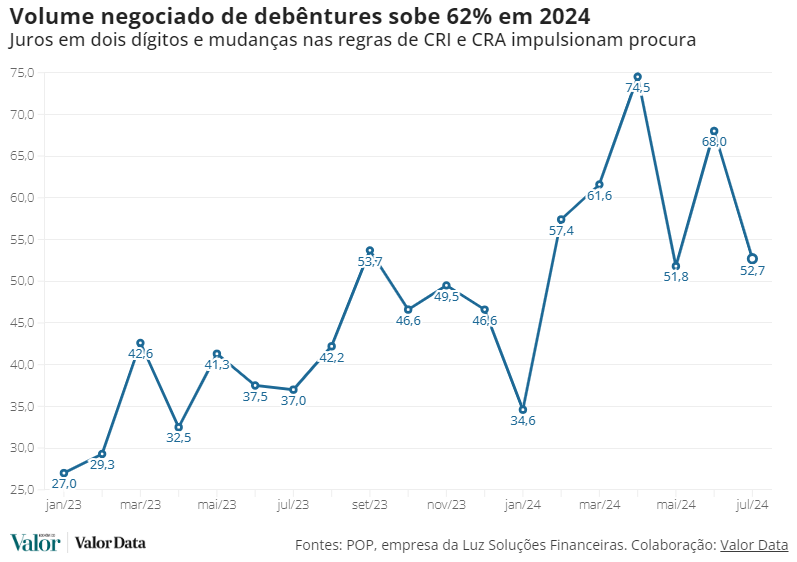

Esse spread alto e taxa atrativa, juntamente com a baixa dos fundos multimercados, que em 2023 registraram mais de 50 bilhões de reais em um certo período de 2023, e a nova tributação sobre fundos exclusivos fechados, aumentaram a procura principalmente por produtos incentivados e debêntures. Isso fez com que o volume de negociação do crédito privado no Brasil crescesse 62%, saindo de 247 bilhões para 400 bilhões de reais no primeiro semestre de 2024.

Contudo, como já dito anteriormente e exemplificado no gráfico de spreads, a alta demanda fez com que os ganhos fossem espremidos. Em períodos de Selic alta, a empresa já tem um custo de capital alto para se manter, e ainda contém a necessidade de aumentar ainda mais esse custo para se manter atrativa e atrair capital do mercado, o que faz com que os spreads se fechem, pois se continuarem em patamares elevados, aumenta o risco de não conseguirem arcar com os prejuízos.

De modo geral, é necessária muita cautela ao investir em crédito privado nos dias de hoje (2024/2025) caso o cenário não seja alterado por um evento não recorrente e inesperado. Para saber mais sobre crédito privado, assista o nosso vídeo completo no Youtube, onde damos maiores explicações sobre desse artigo, com um bônus de dicas e cuidados a tomar ao investir nessa classe de ativos. Para ser redirecionado para o vídeo, clique no botão abaixo!

Luciano Herzog é Consultor de Investimentos certificado pela CVM e formado em Administração de Empresas. Com anos de experiência no mercado, o qual já trabalhou anteriormente como assessor, ajuda pessoas e empresas a alcançarem seus objetivos financeiros através de estratégias personalizadas, com foco no cliente e valorizando o relacionamento e a transparência em suas interações.