Indo direto ao ponto: a marcação a mercado nada mais é do que o efeito que faz com que seu ativo seja precificado sempre no preço atual.

Um exemplo para contextualizar pode ser o preço de um imóvel: se você comprou um apartamento a 500 mil reais e hoje ele é avaliado em 400 mil, hoje é correto dizer que ele vale os 400, e não os 500, assumindo assim uma espécie de prejuízo. O mesmo exemplo pode ser caso ele valorize, se ele custa hoje 600 mil, é esse valor que deve ser levado em consideração. Nos títulos de renda fixa, principalmente nos pré-fixados e indexados à inflação, acontece um efeito parecido, que é causado pela variação dos juros ao longo do tempo.

Caso você comprou um título que hoje pague 10% ao ano, e um tempo depois as taxas caírem para 8%, seu título estaria rendendo mais do que os atuais, o que assim possibilitaria você vender seu título antes do vencimento com um valor superior ao que pagou, visto que ele rende hoje mais do que os atuais emitidos. Esse é o racional por trás da marcação a mercado. O inverso acontece se as taxas subirem, fazendo então seu título ser desvalorizado pelo fato de existirem papéis com rendimento superiores.

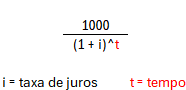

Vamos fazer um exemplo prático envolvendo também a matemática da situação, para ficar mais claro, usando como exemplo um Título do Tesouro Direto Pré-fixado com vencimento para 10 anos rendendo 10% ao ano. No início, precisamos entender a fórmula que é utilizada para precificar tal título.

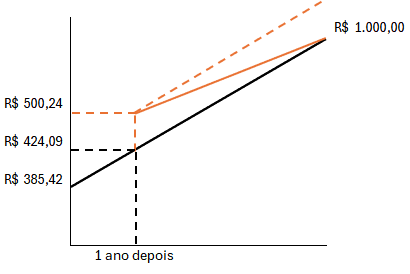

Todo Tesouro Pré-Fixado tem o valor de face (valor do papel em seu vencimento, se qualquer dia ele for) em R$ 1.000,00. Esse fator é justamente o responsável pela variância do preço com oscilações de taxas. Assim, para descobrir seu preço atual, utilizamos a conta ao lado para trazer esses R$ 1.000,00 a valor presente, o que no exemplo daria R$ 385,54 reais.

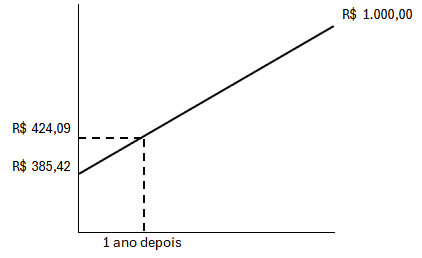

Em nossa cabeça, é comum acharmos que, por contratarmos o papel a 10% ao ano, a nossa rentabilidade seja algo parecido com o gráfico abaixo, e que, por consequência, depois de um ano, caso eu quisesse resgatar, teria o valor pago mais 10% de rendimentos, somando então R$ 424,09.

Entretanto, na realidade, isso é chamado de marcação na curva, e aconteceria se a taxa de juros permanecesse estável, o que sabemos que não fica, principalmente em um país como o Brasil, muito menos então em um intervalo de 10 anos. Nesse meio tempo, a Selic sobe e cai por impressões sobre o mercado mudarem, o governo gastar mais ou menos, o PIB aumentar ou diminuir, e entre outras coisas analisadas pelo COPOM (Comitê de Política Monetária do Banco Central).

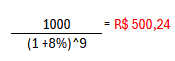

Em um exemplo hipotético em que a taxa, depois de um ano caia para 8%, trazendo os R$ 1.000,00 para valor presente, agora em 9 anos, a uma taxa de 8%, temos o valor de R$ 500,24.

Isso nos traz um ágio de 18% em relação a sua marcação na curva, me possibilitando vender agora por um valor maior daquilo que imaginava ter e aproveitar o custo de oportunidade de outro ativo com o lucro feito. Isso acontece porque agora, nos 9 anos restantes, o seu título ao invés de render 10%, renderá 8%, que é a taxa atual, e por ser necessário valer R$ 1.000,00 no vencimento, seu preço precisou subir. Caso continuasse rendendo 10% ao ano, o valor no vencimento seria muito maior.

No cenário contrário, ou seja, com a taxa de juros subindo em relação aos 10%, o seu título renderá mais por mês e, para fechar o valor de face, obrigatoriamente terá que valer menos, deixando você temporariamente no prejuízo. Com isso, podemos fazer algumas conclusões:

- A Renda Fixa só é fixa no vencimento;

- É possível ter prejuízos, assim como ganhos extraordinários na Renda Fixa;

- Pelo tempo ser o componente exponencial da fórmula, quanto maior for o prazo de vencimento, mais oscilação terá em decorrência da mudança da taxa;

- Em relação a taxa que eu comprei, se ela cair, eu ganho dinheiro, se ela subir, eu perco.

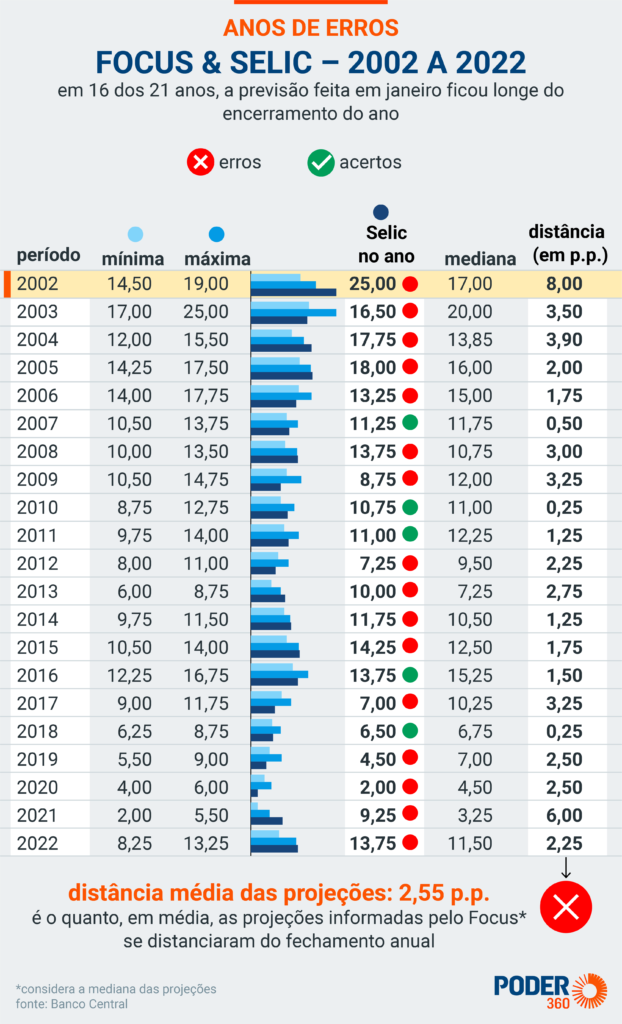

Acontece que não é tão fácil assim presumir quando a taxa irá cair e quando ela irá subir. O boletim focus, que é a previsão de economistas e especialistas de mercado (ou seja, agentes com bagagem técnica) sobre quanto será a taxa de juros, PIB, câmbio e inflação nos próximos anos, levados em consideração 2002 até 2022, a distância média das projeções no início de cada ano para a real taxa ao seu final é de 2,55%, com somente 5 anos o resultado ter realmente se aproximado do esperado.

Portanto, para se prevenir dos perigosos ocultos da Renda Fixa, é extremamente importante um profissional o acompanhando, como um consultor de investimentos. Para mais exemplos do funcionamento da marcação a mercado, dicas de alocação e cálculos práticos para maior entendimento, assista o nosso vídeo no Youtube, o qual demonstramos na íntegra tudo sobre essa façanha daquilo que é considerada a classe mais conservadora de investimentos do Brasil. Basta clicar no botão abaixo para ser redirecionado!

Luciano Herzog é Consultor de Investimentos certificado pela CVM e formado em Administração de Empresas. Com anos de experiência no mercado, o qual já trabalhou anteriormente como assessor, ajuda pessoas e empresas a alcançarem seus objetivos financeiros através de estratégias personalizadas, com foco no cliente e valorizando o relacionamento e a transparência em suas interações.