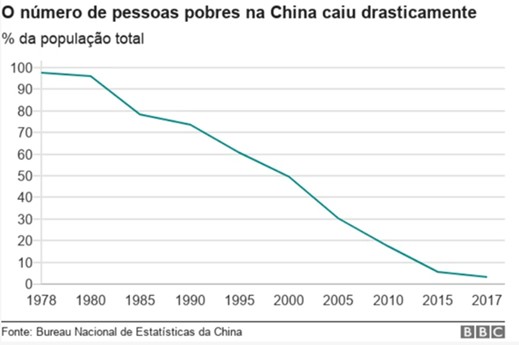

A China, depois da implementação do modelo capitalista no país em 1976, mas principalmente pela sua entrada na Organização Mundial do Comércio (OMC) em 1999, tirou praticamente toda a sua população da miséria, colocando-os em uma enorme massa de classe média, e transformou produtores rurais em operários, tornando-se o maior chão de fábrica e exportador de produtos baratos do mundo. Tais ações fizeram a economia começar a girar e crescer em um nível acentuado desde então, chegando a bater o patamar de dois dígitos ao ano.

Contudo, após anos de glória, os chineses não deslumbram mais de um crescimento tão robusto. Isso se deve a inúmeros fatores, como o forte lockdown durante a pandemia do Covid-19, tensões comerciais com os Estados Unidos durante os dois últimos governos (de Donald Trump e Joe Biden), mas, principalmente, ao fato do principal impulsionador da economia, o setor imobiliário e de infraestrutura, que já representou quase 40% do PIB, não está mais desenvolvido e aquecido como antes.

Justamente por conta da ditadura comunista vivida antes do modelo capitalista, basicamente não existia propriedade privada, todas as terras eram do Estado. Com o início do desenvolvimento econômico na década de 80, e com a migração já comentada de trabalhadores rurais para a cidade, o país começou a investir em uma forte ampliação habitacional. Os governantes chineses então iniciaram a venda da “licença” de construção sem impostos sobre a habitação, o que deu um “boom” de receita oriunda do setor, sendo o principal responsável pela China ultrapassar o Japão como a segunda maior economia do mundo em 2010. Porém, ao mesmo tempo, veio uma enorme dependência dessa receita.

Os chineses aproveitaram e começaram a fazer sua poupança através de imóveis por motivos culturais e ascensão constante de seu preços. Havia esperanças de que a China, mantendo o ritmo forte, passaria os EUA como principal economia global mais ou menos nesse ano de 2024 ou em 2025, mas o famoso mercado imobiliário chinês, especialmente depois de algumas medidas tomadas por Xi Jiping, atual presidente do país, o qual acredita que “casas são para viver, não para especular”, decaiu após a adoção de uma medida de limite de dívida as quais imobiliárias e construtoras deveriam ter a fim de evitar empréstimos insustentáveis para financiar imóveis.

O descumprimento das regras por grande parte das empresas fez com que elas fossem proibidas de emitir mais dívida. Como na China a forma de pagamento de uma residência era feita quase integralmente antes mesmo de começar a ser construída, esse dinheiro já era usado para iniciar um novo projeto da construtora, que agora não poderia mais concluir os em andamento devido ao desequilíbrio grosseiro entre os ativos e passivos da companhia, falindo-as.

Por consequência, pessoas perderam seus investimentos, começou uma enorme desconfiança no ramo, a demanda que era altíssima caiu, preços diminuíram e cidades fantasmas foram criadas. Há ainda uma estimativa que a total população chinesa (1.4 bi) não conseguiria preencher todos os imóveis atualmente disponíveis. Dada a falta de demanda, os investimentos no setor imobiliário também foram impactados, registrando queda atrás de queda nos últimos anos.

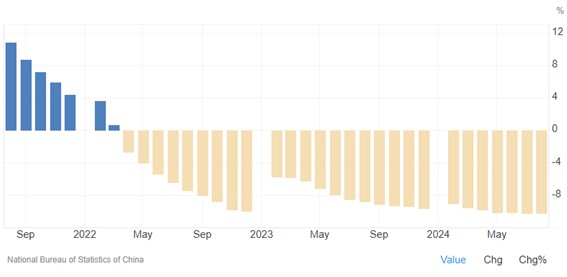

Em resposta, a população, em meio as incertezas pela crise, começou a poupar mais, mas não em imóveis. A forte crescida do ouro nos últimos tempos passa pelo elevado índice de chineses comprando-o como reserva de valor. Com isso, o consumo no país asiático diminuiu, e meses seguidos de deflação foram registrados, fazendo empresas baixar os preços de seus produtos e serviços, diminuindo sua lucratividade, o que reflete em um maior número de demissões, deixando rendas familiares menores – girando a roda da economia no sentido contrário aos dos anos de boom do PIB no começo do século.

Foi então que, no dia 24 de setembro de 2024, o governo chinês anunciou uma série de medidas para tentar amenizar todos esses efeitos negativos e tentar alavancar novamente a economia. Entre as medidas estão: diminuição do compulsório bancário (fazendo com que os bancos tenham mais dinheiro em caixa), redução das taxas de juros de longo e curto prazo (o que já tinha sido ensaiado meses antes, mas acabou que nas demais reuniões, os juros se mantiveram), redução de taxas de hipotecas existentes (possibilitando chineses a renegociarem suas dívidas provenientes de empréstimos bancários, gastando menos com juros), flexibilização de regras para compra da segunda residência (com a taxa de entrada necessária caindo para mínimo de 15%, igual na compra da primeira) e também a realização de empréstimos/criação de fundos no total de 100 bilhões de dólares para gestoras, corretoras, seguradoras, bancos e até mesmo empresas comprarem ações (ou recomprarem suas próprias), com a tentativa de fazer os preços voltarem a subir. Além disso, mecanismos de reempréstimos a empresas estatais usarem para compra de casas populares e prédios comerciais, com o objetivo de reduzir o estoque do mercado imobiliário, facilitando uma possível alta na valorização das habitações.

A divulgação dessas ações repercutiram de maneira positiva e imediata nas bolsas chinesas e do Brasil, essencialmente por ter os asiáticos como principal parceiro comercial. O Brasil é um grande exportador de commodities, que tem como a China um agente muito influente em seu mercado, e algumas, como minério de ferro, podem voltar a ter alta demanda caso o resultado das medidas se concretize e o mercado de infraestrutura continue a se desenvolver na China. A Vale (VALE3) cresceu mais de 13% só na semana do anúncio.

Entretanto, há também a chance do resultado de tais estímulos não gerarem o efeito esperado, afinal, é possível que a população tenha entendido que o investimento em imóveis pode não é tão seguro quanto pensavam, ainda mais em um período de incerteza sobre o futuro do país, o que pode acarretar uma série de novos problemas. As decisões vindas do governo chinês são de caráter altamente inflacionário, remetendo as ideias que o atual presidente Lula gostaria de fazer, e o que foi feito durante o governo Dilma – aumentar os gastos públicos e diminuir a taxa básica de juros para estimular a economia.

Esse modelo econômico não se mostra sustentável no longo prazo, pois não há um crescimento orgânico da economia, tendendo então o ciclo ser fechado mais rapidamente, pois com a alta demasiada do preço dos produtos e inchamento da base monetária de uma economia aquecida, volta a ter explicação novamente um acréscimo dos juros. A crise no mercado imobiliário chinês pode ser necessária para uma readequação saudável, parecido, com ressalvas de magnitude, com o Sub Prime em 2008 nos Estados Unidos. Os estímulos divulgados podem servir como uma espécie de gatilho para prolongar tal acontecimento, causando uma falsa impressão de que o mercado ainda está em expansão.

Com tamanhas hipóteses e diferentes resultados, não sabendo se as medidas darão certo ou errado, se terão efeito curto ou prolongado, nos resta esperar para acompanhar os desdobramentos e novos capítulos sobre o andamento da economia chinesa. Falando agora como consultor de investimentos, não saia de investimentos globais, muito menos tente acertar o que vai acontecer, se posicione com cautela, diversificando seus investimentos em ativos que possam se beneficiar em ambos os cenários, melhorando o risco retorno da sua carteira, e sempre respeitando os seus objetivos e perfil de risco. Para saber mais sobre a situação da China, com mais detalhes de sua economia antes do pacote de estímulos, temos um vídeo em nosso canal do Youtube que abrange toda a história chinesa, detalhando a série de acontecimentos para ela chegar no patamar que está hoje, basta clicar no botão abaixo!

Luciano Herzog é Consultor de Investimentos certificado pela CVM e formado em Administração de Empresas. Com anos de experiência no mercado, o qual já trabalhou anteriormente como assessor, ajuda pessoas e empresas a alcançarem seus objetivos financeiros através de estratégias personalizadas, com foco no cliente e valorizando o relacionamento e a transparência em suas interações.